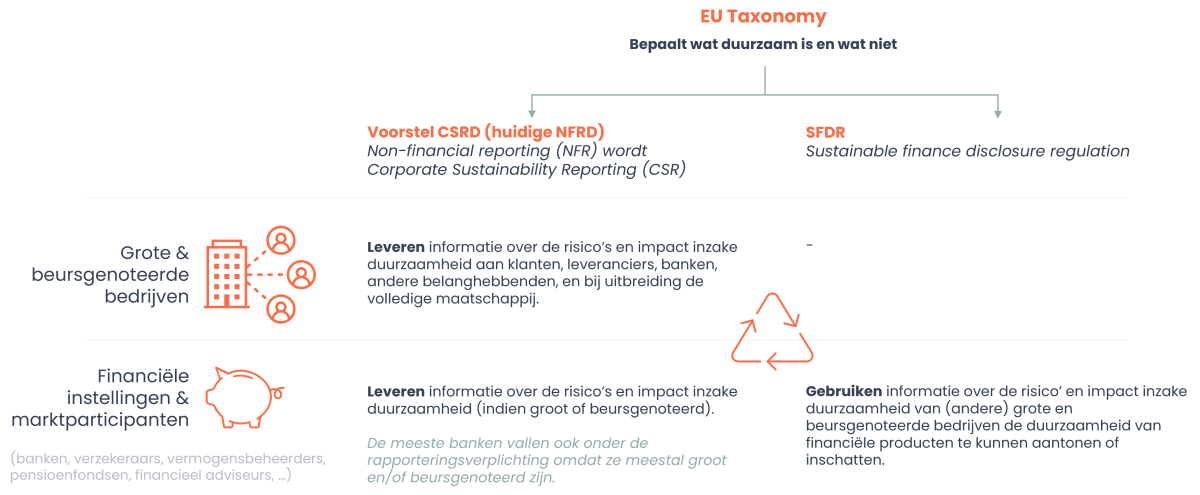

De NFRD/CSRD regelgeving is gerelateerd in die zin dat bedrijven zullen rapporteren over het aandeel van hun inkomsten en investeringen die afkomstig zijn van activiteiten in overeenstemming met de EU taxonomie, naast andere informatie over milieu, sociale aspecten en goed bestuur (Environmental Social Governance, ESG).

Financiële instellingen op hun beurt gebruiken deze informatie om investeringen te doen in activiteiten die in lijn zijn met de EU taxonomie. Deze worden dan gedefinieerd als duurzame investeringen (investeringen die bijdragen aan het milieu of sociale doelstellingen). De financiële instellingen kunnen op die manier ook communiceren over de duurzaamheid van de producten die ze aanbieden, zoals bv. "groene" beleggingsfondsen.

Onderstaande figuur geeft een principieel overzicht van de link tussen de verschillende wetgevende kaders voor grote bedrijven en financiële instellingen, en de wisselwerking die ontstaat door de onderlinge afstemming.

Hoe wordt bepaald wat duurzaam is en wat niet?

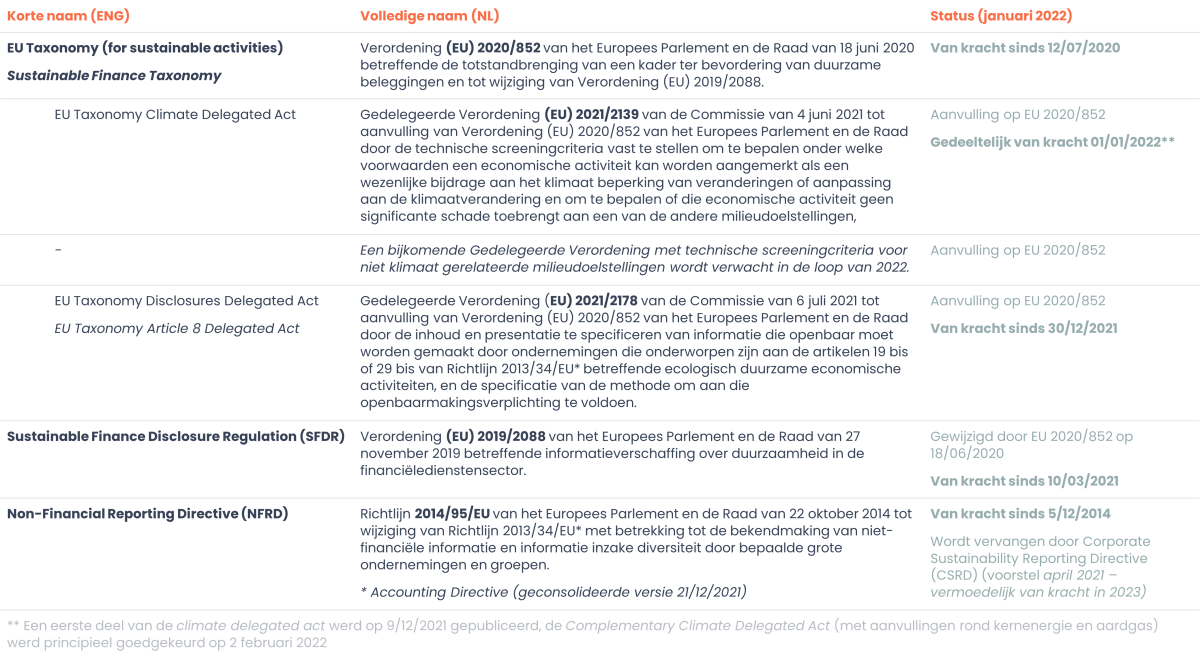

Binnen de taxonomie wordt duurzaamheid aan 6 aparte milieudoelstellingen afgetoetst op basis van technische screening criteria die in twee aparte aanvullende verordeningen worden behandeld (de zogenaamde gedelegeerde verordeningen of ‘delegated acts’).

De milieudoelstellingen zijn:

1. Beperking van klimaatverandering

2. Aanpassing aan klimaatverandering

3. Het duurzame gebruik en de bescherming van water en mariene hulpbronnen

4. De transitie naar een circulaire economie

5. Preventie en bestrijding van vervuiling

6. De bescherming en het herstel van biodiversiteit en ecosystemen

De eerste twee milieudoelstellingen zijn opgenomen in de "Climate Delegated Act" (van kracht sinds begin 2022). Een tweede "delegated act" voor de overige milieudoelstellingen zal in de loop van 2022 worden gepubliceerd. Er is ook nog een derde "delegated act" die de regels bepaalt rond de openbaarmaking van informatie over duurzame economische activiteiten: de "Disclosures Delegated Act" (eveneens van kracht sinds begin 2022). Samen met de basisverordening (EU 2020/852), vormen deze gedelegeerde verordeningen wat doorgaans benoemd wordt als de "EU taxonomie".

Het "geen ernstige afbreuk doen aan" principe

Met het "geen ernstige afbreuk doen aan" (do no significant harm, DNSH) principe wordt bedoeld dat activiteiten slechts duurzaam zijn als ze geen significante schade berokkenen aan de 6 milieudoelstellingen uit de taxonomie doorheen de levenscyclus van die activiteit.

In de basis is de aftoetsing van het 'DNSH'-beginsel als volgt:

een activiteit wordt geacht ernstig afbreuk te doen aan de mitigatie van klimaatverandering (klimaatmitigatie) indien die activiteit leidt tot aanzienlijke broeikasgasemissies;

een activiteit wordt geacht ernstig afbreuk te doen aan de adaptatie aan klimaatverandering (klimaatadaptatie) indien die activiteit leidt tot een toegenomen ongunstig effect van het huidige klimaat en het verwachte toekomstige klimaat op de activiteit zelf of op de mens, de natuur of activa;

een activiteit wordt geacht ernstig afbreuk te doen aan het duurzaam gebruik en de bescherming van water en mariene hulpbronnen indien die activiteit schadelijk is voor de goede toestand of het goed ecologisch potentieel van waterlichamen, met inbegrip van oppervlaktewater en grondwater, of voor de goede milieutoestand van mariene wateren;

een activiteit wordt geacht ernstig afbreuk te doen aan de circulaire economie, met inbegrip van preventie en recycling van afval, indien die activiteit leidt tot aanzienlijke inefficiënties bij het gebruik van materialen of bij het directe of indirecte gebruik van natuurlijke hulpbronnen, of leidt tot een aanzienlijke toename van de productie, verbranding of verwijdering van afval, of indien de verwijdering van afval op lange termijn kan leiden tot aanzienlijke en langdurige schade aan het milieu;

een activiteit wordt geacht ernstig afbreuk te doen aan de preventie en bestrijding van verontreiniging indien die activiteit leidt tot een aanzienlijke toename van emissies van verontreinigende stoffen in lucht, water of bodem;

een activiteit wordt geacht ernstig afbreuk te doen aan de bescherming en het herstel van de biodiversiteit en ecosystemen indien die activiteit in aanzienlijke mate schadelijk is voor de goede staat en de veerkracht van ecosystemen, of schadelijk is voor de staat van instandhouding van habitats en soorten, met inbegrip van die welke van Uniebelang zijn.

Daarnaast bepaalde Europese Commissie dat alle activiteiten die gefinancierd worden met EU middelen (via diverse steunprogramma's) ook aan deze toetsing moeten voldoen. Aanvragers van steun (lidstaten, overheden, bedrijven, etc.) moeten bij hun dossier een analyse toevoegen die nagaat of er significante milieuschade mogelijk is. Dus hoewel de taxonomie op zich geen dwingend karakter heeft, zullen projecten die volgens deze toetsing niet duurzaam zijn minder financieringsmogelijkheden hebben.