Hoe pak ik een dubbele materialiteitsanalyse aan?

De Europese Commissie heeft aangegeven dat ze eind augustus een leidraad zal publiceren met advies over hoe men een kwalitatieve dubbele materialiteitsanalyse uitvoert. Principieel is een materialiteitsanalyse een consultatieproces, waarbij men zowel interne als externe stakeholders bevraagt, maar zich ook baseert op publiek beschikbare informatie (uit de sector) via concurrenten, sectorfederaties, media, overheden, etc.

Het is niet mogelijk om alle stakeholders te betrekken, ze zijn niet allemaal even relevant, en je wil ze ook niet allemaal op dezelfde manier betrekken. Daarom voor je eerst een stakeholderanalyse uit. In dit proces breng je de verschillende stakeholdergroepen van de organisatie in kaart. Na het analyseren van de relatie met elk van de stakeholders bepaalt men welke stakeholders men zal betrekken in de materialiteitsanalyse. Deze stakeholderanalyse vormt ook de basis voor verder stakeholder management.

Verder stelt men een longlist van duurzaamheidsthema’s op om mee te nemen in de bevraging. Hiervoor kan men vertrekken van de lijst van duurzaamheidsthema’s die de Europese Commissie opnam in de Europese duurzaamheidsrapporteringsstandaarden (ESRS 1, Appendix A, AR16). Daarnaast is het aangeraden om ook andere input mee te nemen, zoals thema’s uit bestaande strategische documenten, voorgaande duurzaamheidsrapporten en relevante sectordocumentatie. Ook kan men input meenemen uit andere duurzaamheidsframeworks, zoals GRI, de SDGs, Voka Charter Duurzaam Ondernemen… . Pas hierbij op dat je de resultaten van de materialiteitsanalyse niet (teveel) stuurt door een bevooroordeelde selectie van thema’s op te nemen!

Vervolgens bevraagt men de geselecteerde stakeholders over de impact en/of financiële materialiteit van ieder duurzaamheidsthema. Mantis maakt hierbij typisch gebruik van een combinatie van enquêtes en 1-op-1 diepte-interviews. Deze combinatie heeft als voordeel dat het mogelijk is om een grote hoeveelheid stakeholders te betrekken én meer inzicht te krijgen in de onderbouwing van de antwoorden. De individuele benadering zorgt ervoor dat verschillende respondenten elkaars antwoorden niet beïnvloeden. Het is de output van de stakeholderbevraging die de materialiteit van de duurzaamheidsthema’s bepaalt.

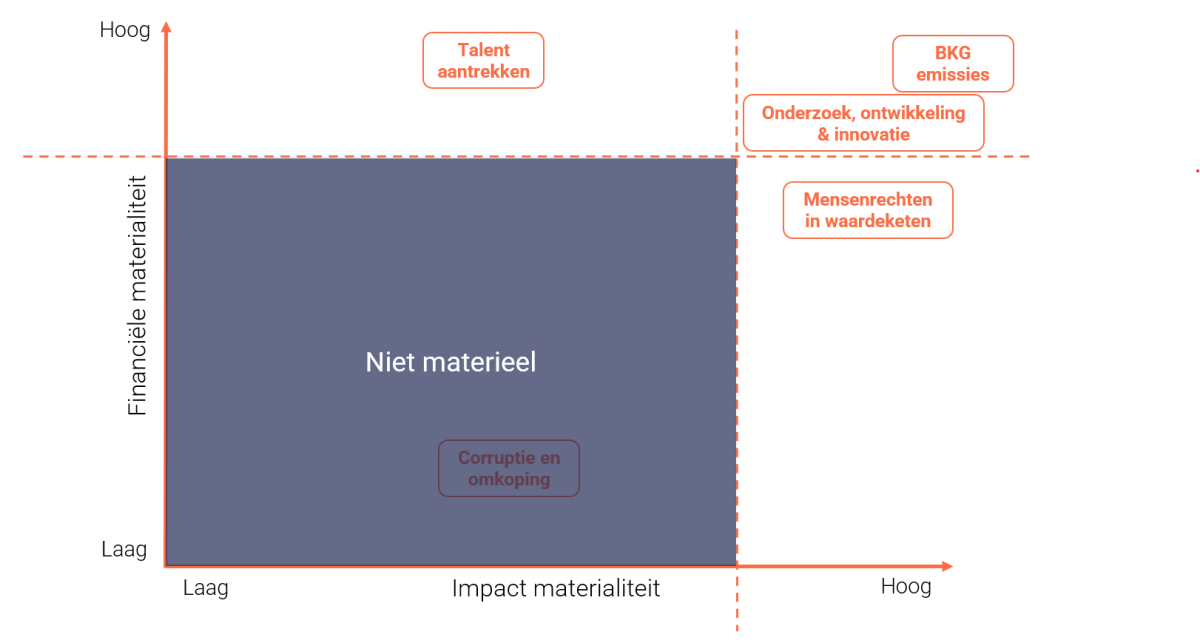

Met als resultaat…

Na verzameling van de data kent men gewichten toe aan de verschillende bevragingsmethodologieën en stakeholdercategorieën. Het resultaat van de data-analyse is dan een dubbele materialiteitsmatrix, zoals hieronder afgebeeld.

Belangrijk is dat – volgens het dubbele materialiteitsprincipe – onderwerpen materieel zijn als ze impact materieel zijn, financieel materieel zijn of beide. Met andere woorden, enkel de onderwerpen in de grijsgekleurde zone zijn niet materieel.

Wat dan?

Eens je weet wat de materiële onderwerpen voor jouw organisatie zijn, kan je nagaan welke CSRD-rapporteringsverplichtingen er gelden voor jouw organisatie en beginnen met dataverzameling en het opstellen van een duurzaamheidsstrategie. In dit proces zal je de sterktes en zwaktes van je duurzaamheidsbeleid blootleggen en de voornaamste gaps identificeren. Hier ga je verder mee aan de slag om een roadmap te bepalen, KPIs te definiëren en over te gaan tot actie!